这几天研究了一下美国的社保制度, 即老年、遗属和残障保险(OASDI),发现美国的养老金制度有好几点值得学习,能够达到我们很多人现在的期望。

第一,缴费起始低。

在美国,不管是单位职工还是自雇者(相当于我们的灵活就业人员),都是需要强制缴纳社保税和医保税的。

我国的缴费基数上下限是60%~300%的社平工资,像山东省今年的月缴费基数下限是4506元。可能一些人期望只要降到最低工资就好了,山东省今年10月1日起的月最低工资再度调整三档分别是2020元、2210元和2400元。

而美国自雇者一年收入只要超过400美元,就应当强制缴纳社会税和医保税的。美国要有合理的缴费积分才能够退休需要40个。2025年,美国人每收入1810美元就可以积攒一个缴费积分,一年可以最多积累4个。一年收入7640美元,就能够积累4个,真的很简单。也就是说,基本上缴税10年就可以领到养老金。

第二,待遇差距小。

美国的养老金只计算35年的最高指数缴费,而我们每一个月的养老金缴费都可以积累,工龄长达40年,甚至更久都有可能,都会提升养老金。

美国如果缴费年限在35年以内的话,确实年度收入就按照0计算,最终所有年份的均值计算出本人指数化月收入。然后根据本人指数化月收入来计算基本养老保险金额度(PIA)。

2024年美国的强制缴纳社保税(养老保险)的上限是16.86万美元(我国的300%上限类似),也就是指数化月收入最高为每月14050美元,低的每月可能只有几十美元或几百美元。

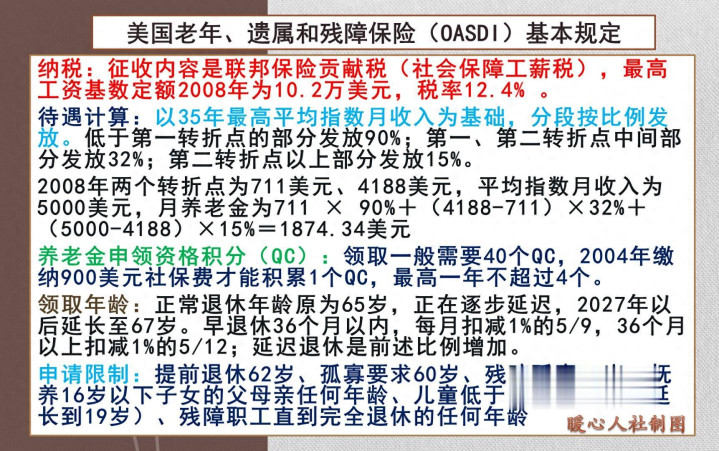

美国基本养老保险金额度,有两个计算转折点。2025年是1226美元和7391美元,体现了保基本的重要作用。第1转折点以下的收入,计算90%。

如果说计算出个人的指数月收入是1200美元,养老金每月可领取1080美元。这样养老保障率非常高。

如果收入高,第2转折点和第1转折点之间的部分是计算32%。

如果说月收入3000美元,那么养老金额度为3000×32%+1226×58%=1671.08美元。

美国2024年11月的平均养老金是1925.46美元。也就是说,人均指数化月收入一般4000美元左右。而美国2023年度的平均工资是66621.8美元/年。

如果是高收入群体,月收入达到了7391美元(第2转折点),超出部分只计算15%。比如月收入达到1万美元,月养老金收入只有3467.55美元。

可以说收入低于第1转折点的部分能够保障90%,超出部分只能有32%或15%的替代率。

第三,缴费比例低。

美国的社保缴费比例,职工和用人单位分别承担缴费工资的6.2%,合计只有12.4%。医保税税率是2.9%,如果收入太高(这一部分只有下限没有上限)还有医保附加税0.9%。对于自雇群体,则需要全部承担相应的比例,税率是15.3%。

最后,其实有一点大家都不想学习美国的制度,那就是太抠了。

美国要想领取养老金最早年龄都要达到62岁,还只能领到基本养老金的70%。美国推迟退休年龄无限制,可以70岁以上继续工作(不过70岁是晚退激励的上限,大多数人也不会选择70岁继续工作)。这样就会导致一大批人缴纳了一辈子养老保险,最终啥都没有。

其实,从社保收支平衡的角度来看,美国形成这样的养老金制度的根本原因还是缴费比例低、待遇水平低,不包括养老保险个人账户部分、丧葬费和余额等待遇,所以相对看起来更有“大锅饭”的样子。

兴旺优配-实盘交易杠杆-股票实盘杠杆-配资门户有哪些提示:文章来自网络,不代表本站观点。